徹底解説!台湾現地法人設立のフローと必要期間(FIA申請から登記まで)

日本と台湾は、地理的な近接性だけでなく、歴史的、文化的、経済的にも緊密な関係を築いてきました。台北の街角には日本の百貨店やコンビニエンスストアが日常の風景として溶け込んでいます。ビジネス街では日本語が飛び交う光景も珍しくありません。この親近感と類似性は、多くの日本企業にとって台湾進出の心理的ハードルを下げる要因となってきました。

しかし、法務・コンプライアンスの観点から見ると、強固で複雑な制度の壁が存在しています。それが経済部投資審議司(Department of Investment Review, MOEA)による外国人投資許可(Foreign Investment Approval, FIA)プロセスです。

多くの日本企業の経営者や法務担当者は、日本国内の感覚で「会社設立は登記のみで完了する」「外資規制は事後報告が原則である」と考えがちです。しかし、台湾における外国人投資の法的枠組みは、その前提を根本から覆すものです。台湾では外国人による投資は原則として事前許可制であり、資金を1円でも送金する前に政府の審査と許可を経なければなりません。

近年の米中対立の深化と台湾海峡情勢の緊迫化に伴い、台湾政府は経済安全保障を国家存亡に関わる重要課題と位置づけています。特に中国資本(PRC資本)の流入に対して厳重な警戒態勢を敷いています。

この地政学的リスクの高まりは、純粋な日本企業であっても無関係ではありません。グローバル化が進む現代において、日本企業の株主構成の中に中国資本が混入している可能性は否定できません。台湾当局は第三国を経由した中国資本の浸透を阻止するため、スクリーニングの網をかつてないほど細かく張り巡らせています。かつて投資の促進を主眼としていた行政手続きは、今や国家安全保障のための厳格な審査へとその重心を移しています。2023年9月の組織改編による「投資審議委員会」から「投資審議司」への名称変更は、その象徴的な出来事といえるでしょう。

本記事は、モノリス法律事務所と台湾の椽智商務科技法律事務所(WiseBeamLaw)が共同で、日本企業が台湾進出を検討する際に必ず直面するFIAの壁と中国資本規制の実態を解説するものです。政府公式サイト等の一次情報と最新の実務事例に基づき、その全貌を明らかにします。単なる手続きの解説にとどまらず、日本法(外為法)との比較分析、Taobao TaiwanやShopee Taiwanといったケーススタディを通じて、背景にある戦略的意図とリスクの本質を浮き彫りにします。

目次

台湾外国人投資規制の歴史的変遷と法的構造

台湾の外国人投資規制を深く理解するためには、その根底にある法的枠組みと歴史的背景を紐解く必要があります。日本の法制度が経済活動の自由を原則とし、安全保障上の例外措置として規制を設けているのに対し、台湾の法制度は国家の生存と安全を最上位に置いています。その管理下で経済活動を認めるという、根本的に異なる哲学に基づいているのです。

外国人投資条例(SIFN)の制定と基本原則

台湾における外国人投資の基本法は、1954年に制定された外国人投資条例(Statute for Investment by Foreign Nationals, SIFN)です。この法律は制定当初から、台湾(中華民国)政府が外国資本を積極的に誘致し、国内産業の育成と経済発展を図るためのインセンティブとしての側面を持っていました。同時に、冷戦構造下における安全保障上の要請から、外国資本の流入を政府が完全にコントロール下に置くためのゲートキーパーとしての機能も内包していました。

SIFNの最大の特徴は、事前許可主義です。外国人投資家が台湾国内で株式を取得したり支店を設立したりする際には、必ず事前に主管機関(現在は経済部投資審議司)の許可を得なければなりません。日本の会社法や商業登記法では、定款の認証と資本金の払込みを行えば会社設立の登記申請が可能です。しかし台湾では、その前段階として行政庁による実質的な審査という厚い壁が立ちはだかります。

この事前許可のプロセスは単なる形式的な届出ではありません。投資家の適格性、資金の出所、事業計画の妥当性、そして国家安全保障への影響などが総合的に審査されます。特にSIFN第7条は、国家安全保障、公序良俗、国民の健康に悪影響を及ぼすおそれのある事業、法律により禁止されている事業、および政府が定めるネガティブリスト(禁止・制限業種一覧)に該当する事業への投資を禁止または制限しています。

この規定により、政府は広範な裁量権を持って投資の可否を判断することができます。日本企業が台湾に進出する際は、自社の事業がネガティブリストに抵触しないかを初期段階で緻密に分析する必要があります。抵触する場合でもどのような条件付きで許可が得られるかの検討も欠かせません。

投資審議司(DIR)への組織改編とその意味

長年にわたり外国人投資の審査実務を担ってきたのは、経済部傘下の投資審議委員会(Investment Commission, IC)でした。しかし2023年9月26日、経済部の組織改編に伴い、この組織は投資審議司(Department of Investment Review, DIR)へと昇格・改組されました。

名称が「委員会(Commission)」から「司(Department)」へと変更されたことは、単なる行政組織の名称変更以上の意味を持っています。従来の委員会形式は、関係省庁の代表者が集まって合議制で決定を行うニュアンスが強いものでした。一方、司への変更は、経済部内部の正式な局として、より強力な権限と責任を持って投資審査を主導する姿勢の表れと解釈されています。

この改編の背景には、米中対立の激化と経済安全保障の重要性の高まりがあります。台湾政府は先端技術の流出防止や重要インフラの保護を強化するため、投資審査の厳格化を進めています。特に中国からの資本浸透に対する警戒感は最高潮に達しており、DIRは投資の促進よりも国家安全保障の確保に軸足を移しつつあります。日本企業にとっても、この審査傾向の変化は審査期間の長期化や要求される開示情報の詳細化といった形で実務上の負担増として現れています。

日本法(外為法)との構造的比較

日本企業が台湾の規制を理解する上で最も有効なアプローチは、日本の外国為替及び外国貿易法(外為法)との比較です。両者は共に対内直接投資を管理する法律ですが、そのアプローチは対照的です。

日本では外為法第27条に基づき、外国人投資家による対内直接投資は原則として事後報告で足ります。ただし国の安全、公の秩序、公衆の安全の保護に支障を来すおそれがあるとして指定された業種(武器、航空機、原子力、半導体製造装置など)への投資については事前届出が必要となります。しかし、事前届出が必要なケースは全体の一部であり、審査期間も原則30日以内です。実務上は短縮されることも多く、ビジネスのスピードを大きく阻害するものではありません。

一方、台湾のSIFNは業種を問わず全件事前許可が原則です。投資金額が少額であっても、非規制業種であっても、FIAプロセスを避けて通ることはできません。

以下の表に、日台の制度比較を整理します。

| 比較項目 | 日本(外為法) | 台湾(外国人投資条例:SIFN) |

| 規制の基本原則 | 原則自由・事後報告(指定業種のみ事前届出) | 原則事前許可制(全業種対象) |

| 審査のタイミング | 投資実行(株式取得・設立)後が多数 | 投資実行(送金)前 |

| 対象範囲 | 上場株1%以上取得など(事前届出) | 非上場株への出資は全件対象 |

| 審査主体 | 日本銀行経由で財務大臣・事業所管大臣 | 経済部投資審議司(DIR) |

| 審査期間 | 原則30日以内(多くは2週間程度) | 2週間〜数ヶ月(案件による) |

| 違反時のペナルティ | 株式売却命令、刑事罰(適用例は限定的) | 投資取消、強制売却、利益送金停止、刑事罰 |

日本企業が台湾進出を検討する際には、「日本では登記申請すればすぐに会社が作れた」という成功体験を一度リセットする必要があります。「台湾では許可がなければ何も始まらない」というマインドセットへの転換が不可欠です。

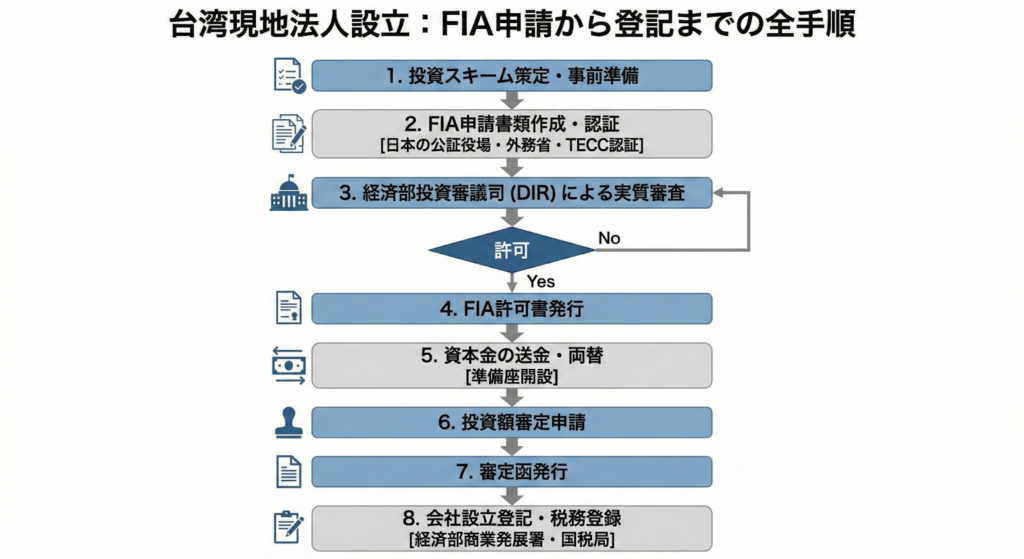

台湾におけるFIA実務プロセスの全貌

前章で確認した事前許可制の原則に基づき、実務の現場ではどのようなプロセスを経て投資許可(FIA)を取得するのでしょうか。ここでは日本企業が台湾に現地法人(子会社)を設立するケースを想定し、具体的なステップと各段階で発生しうる法的・実務的課題を解説します。

引用:外国人投資許可(FIA)申請ガイド|経済部投資審議司(DIR)公式サイト

投資スキームの策定と事前準備

FIA申請書を作成する以前の段階で、戦略的な意思決定が必要となります。特に重要なのが投資主体の選定です。日本の親会社が直接出資するのか、あるいはシンガポールや香港などの地域統括会社を経由するのか、この判断が後の審査難易度を大きく左右します。

現在の台湾当局の審査傾向として、香港法人を経由した投資は中国資本の迂回投資を疑われやすく、審査が長期化する傾向にあります。特別な税務上の理由がない限り、日本の本社から直接出資するスキームが最も透明性が高く、審査をスムーズに進めるための定石となっています。

設立する会社の事業目的(Business Scope)の選定も重要です。台湾の会社登記における事業目的は、経済部が定める標準分類コードに基づいて記載する必要があります。このコードの中には外国人投資が制限されているネガティブリストに該当するものや、別途許認可が必要なものが含まれています。例えばインターネット関連事業を行う場合、それが第一種電気通信事業に該当するのか、第二種電気通信事業なのか、あるいは単なる情報サービス業なのかによって、外資規制の有無や出資比率の上限が異なります。この分類を誤るとFIA審査で却下される原因となります。

FIA申請書類の作成と提出

投資スキームが固まったら、DIRに対して正式な投資許可申請を行います。提出書類は多岐にわたりますが、特に日本企業がつまずきやすいのが公的書類の認証プロセスです。

主な必要書類としては、投資申請書(Investment Application Form Aなど)、投資家の法人格証明書(Certificate of Incorporation)、代理人委任状(Power of Attorney)があります。投資申請書には投資計画、資金計画、事業計画を詳細に記載します。単なる形式的な記入ではなく、その投資が台湾経済にいかに貢献するかをアピールするプレゼンテーション資料としての側面も持ちます。日本企業の場合、法人格証明書としては法務局発行の現在事項全部証明書(登記簿謄本)がこれに該当します。通常は台湾の弁護士や会計士を代理人として選任し、手続きを一任します。

実務上の最大のボトルネックは認証(Legalization)プロセスです。日本法人の登記簿謄本や委任状はそのままでは台湾の役所に提出できません。まず日本語の書類を中国語(繁体字)に翻訳し、私文書(委任状など)の場合は日本の公証役場で公証人の面前で署名して認証を受けます。次に公証人の印が真正であることを日本外務省が証明する公印確認を受けます。最後に事実上の台湾大使館である台北駐日経済文化代表処(TECC)での認証を受けます。

このプロセスには通常2〜3週間を要します。日本の法務部が「書類はすぐに揃う」と考えていても、この認証期間を計算に入れていないとプロジェクト全体のスケジュールが大きく遅延することになります。

DIRによる実質審査

申請書が受理されるとDIRによる審査が開始されます。審査期間は単純な案件であれば2週間〜1ヶ月程度です。投資額が大きい場合(例えば15億ニュー台湾ドル以上)やクロスボーダーM&A案件、機微技術に関わる案件では数ヶ月を要することもあります。審査の過程で担当官からは様々な質問が投げかけられます。代表的なものとして、「貴社の株主に中国籍の個人や法人は含まれていませんか」「今回の投資資金の源泉はどこですか。マネーロンダリングの懸念はありませんか」「予定している事業において顧客データのサーバーはどこに設置しますか」といったものがあります。

これらの質問に対しあやふやな回答をしたり、回答が遅れたりすると審査はストップします。特に中国資本の不存在については最もセンシティブな論点であり、明確かつ論理的な説明が求められます。

資本金の送金と両替

無事にFIA許可が下りると許可書(Approval Letter)が発行されます。しかしこれで終わりではありません。ここからが資金移動の実務です。投資家はこの許可書を持って台湾の銀行で準備座(Preparatory Account)と呼ばれる口座を開設し、日本から資本金を外貨(日本円や米ドルなど)で送金します。

ここで重要なのが海外送金時の通信欄(Remittance Information)への記載です。必ず投資許可番号と送金目的コード(例:310 – Inward Investment)を正確に記載しなければなりません。記載漏れがあると銀行側で資金の受取を拒否されたり、投資資金として認められず再送金を余儀なくされるケースがあります。着金後、外貨を台湾ドルに両替しますが、この際も銀行はFIA許可書の提示を求め、許可された範囲内の金額・通貨であるかを厳格にチェックします。

投資額審定(Capital Verification)

資金の送金と両替が完了した後、日本にはない独特の手続きである投資額審定(Capital Verification)を行う必要があります。これはDIRに対して「許可された通りの金額が、許可された投資家から、許可された方法で着金しました」ということを報告し、承認をもらう手続きです。具体的には送金通知書(Inward Remittance Advice)、為替計算書(Exchange Memo)、預金通帳のコピーなど銀行が発行する書類を提出します。

DIRがこれを確認し、審定函(Verification Letter)を発行して初めて、外国人投資条例に基づく適法な投資として完了したことになります。この審定函がなければ次のステップである会社設立登記や将来の利益配当の海外送金ができません。台湾では「お金を送っただけでは投資したことにならない」のです。

会社設立登記と税務登録

最後に審定函を添付して、経済部商業発展署(日本の法務局に相当)に会社設立登記を申請します。同時に税務当局(国税局)への営業登記(Business Registration)も行います。これらの手続きを経て晴れて台湾子会社は法的に成立し、請求書の発行(統一発票)や営業活動が可能となります。

日本企業を脅かす台湾の中国資本(PRC Investor)規制

最も強調すべきリスクは、日本企業が意図せずして中国資本(PRC Investor)と認定される可能性です。台湾の法制度において、一般の外国人投資(SIFNに基づく)と中国大陸からの投資(中国資本)は全く異なる法的枠組みで管理されています。後者は大陸地区人民来台投資許可弁法(Measures Governing Investment Permit to the People of Mainland Area)に基づき、厳格な審査、投資比率の制限、そして事後監視の対象となります。

日本企業が誤って一般外資として申請し、後に当局から中国資本であると認定された場合、それは虚偽申告とみなされます。投資許可の取消、罰金(最大2,500万台湾ドル)、株式の強制処分命令といった致命的なペナルティを受けることになります。

中国資本の定義と第三地区企業の概念

台湾法における中国資本の定義は、単に中国本土に籍を置く企業だけを指すものではありません。日本を含む第三地区(Third Area)に設立された企業であっても、その背後に中国の影響力がある場合は中国資本とみなされます。

具体的には、中国大陸の人民、法人、団体が直接または間接に当該第三地区企業の株式または出資額の30%超を保有している場合(30%持株基準)、または持株比率にかかわらず中国大陸の投資家が当該第三地区企業の実質的な支配力(Controlling Power)を有している場合(支配力基準)に、その日本企業は台湾法上中国資本として扱われます。

30%ルールの厳格化:レイヤー方式の採用

2020年12月の法改正により、30%の計算方法は劇的に厳格化されました。以前は最終的な持株比率(乗算方式)で計算する余地がありましたが、現在は各階層ごとの判定(Layer-by-Layer Calculation)が採用されています。

この計算方法の違いを具体的なケースでシミュレーションしてみましょう。日本企業A社が台湾子会社を設立しようとしています。A社にはケイマン諸島法人B社が40%出資しており、そのB社には中国企業C社が35%出資しています。旧来の解釈(乗算方式)では、C社からB社への35%とB社からA社への40%を乗算し、実質持分は14%となります。14%は30%未満なのでA社は一般外資である日本企業と判断されました。

しかし現在の解釈(レイヤー方式)では、まず上流のB社を見ます。C社(中国)が35%出資しているため、B社自体が中国資本と認定されます。次にA社を見ると、中国資本であるB社が40%出資しているため30%基準を超過しており、A社も中国資本と認定されます。この厳格な解釈により、多くのグローバル企業やベンチャーキャピタルから資金調達を受けているスタートアップ企業が、意図せず中国資本の網にかかるリスクが増大しています。

支配力基準の適用と実例

持株比率が30%未満であっても安心はできません。支配力基準というより広範で定性的な基準が存在するからです。中国側投資家が取締役会の構成員の過半数を選任する権利を持っている場合、財務、運営、人事方針を決定する権限を契約(株主間契約など)により有している場合、技術供与やプラットフォームの統合を通じて実質的に経営をコントロールしている場合などが支配力ありとみなされます。

この基準がいかに厳しく運用されているかを示す象徴的な事例が、Taobao Taiwan(淘宝台湾)事件とShopee Taiwan(蝦皮購物)事件です。

ケーススタディ:Taobao Taiwan(淘宝台湾)の撤退

2020年、英国企業Claddagh Venture Investmentが運営していたECサイトTaobao Taiwanに対し、DIRは罰金および是正命令(撤退か中国資本としての再登録)を出しました。

争点となったのは、親会社へのアリババグループの出資比率でした。その比率は30%未満(28.77%)でした。しかし当局は、株主総会での拒否権(Veto Rights)を持っていたこと、プラットフォームの技術やシステムをアリババに依存していたこと、商標ライセンスを受けていたことなどを総合的に判断し、実質的な支配力があると認定しました。Taobao Taiwanは中国資本としての厳しい規制(広告の制限など)をクリアすることが困難と判断し、台湾市場からの完全撤退を余儀なくされました。

ケーススタディ:Shopee Taiwan(蝦皮購物)の疑惑

東南アジア最大級のECプラットフォームShopeeもまた常に監視の目に晒されています。争点は親会社であるSea Limited(シンガポール)の大株主として中国のテンセント(Tencent)が存在することです。Shopee側は「テンセントの持分は30%未満であり、経営権は創業者が持っている」と主張しています。しかし立法院や市民団体からは個人データの中国流出リスクを懸念する声が絶えず、DIRによる継続的な調査対象となっています。

日本企業への戦略的示唆

これらの事例は日本企業に対して強烈なメッセージを送っています。登記上の株主が日本法人であれば大丈夫という時代は終わりました。特にソフトバンク・ビジョン・ファンドのような中国資本を含むグローバルファンドから出資を受けている企業、中国企業とのジョイントベンチャー(JV)を通じて台湾進出を計画している企業、中国企業と技術提携やライセンス契約を結んでいる企業は、FIA申請前に徹底的なデューデリジェンスが必要です。

台湾のネガティブリストと重要産業への投資制限

FIAプロセスにおいて、投資家の適格性(中国資本か否か)と並んで重要なのが投資分野の適格性です。台湾は多くの産業を外国資本に開放していますが、国家安全保障や公共の利益に関わる特定分野については、華僑及び外国人投資禁止・制限業種リスト(Negative List)に基づき厳格な参入規制を敷いています。

禁止業種と制限業種

禁止業種への外国人投資はいかなる理由があっても認められません。国家安全保障関連として武器・弾薬の製造や軍事用火薬類、環境・公序良俗の観点から有毒化学物質の一部や賭博に関連する業種、その他公証人業務など法令で自国民に限定されている業務がこれに該当します。制限業種は原則として規制対象ですが、主管官庁の個別同意を得ることや出資比率の上限を守ることを条件に投資が認められる場合があります。

通信事業への参入規制

日本企業、特にIT・通信関連企業が直面しやすいのがこの分野です。台湾の電気通信事業法は事業者を第一種と第二種に分類し、異なる外資規制を課しています。

第一種電気通信事業は通信インフラ(物理的な回線や基地局)を保有・設置する事業です。外国人による直接出資は49%以下、間接出資を含めた合計で60%以下に制限されています。取締役の過半数は台湾人でなければなりません。

第二種電気通信事業は他社の回線を借りてサービスを提供する事業(MVNOなど)や付加価値通信サービスです。第一種に比べて緩和されていますが、それでも個別の許可が必要です。特にデータセンターやクラウドサービスがどの区分に該当するかは、技術的な要件も含めた慎重な判断が必要です。

半導体・ハイテク産業と5大信頼産業

台湾政府は現在、頼清徳政権の下で5大信頼産業(Five Trusted Industry Sectors)として、半導体、人工知能(AI)、軍事、セキュリティ、次世代通信の振興を掲げています。これらは投資推奨分野であると同時に厳格審査分野でもあります。これらの産業に日本企業が投資する場合、技術流出のリスクがないか、中国との関連性がないかが徹底的にスクリーニングされます。逆に言えば、信頼できる日本企業(Trusted Partners)であれば台湾政府からの強力な支援やインセンティブを受けられるチャンスでもあります。

特にデータセンターについては、電力消費の問題や安全保障の観点から、立地や運営主体に対する審査が厳格化しています。GoogleやMicrosoftが台湾に大規模データセンターを設置できたのは、彼らが米国企業であり台湾政府との間で高度な信頼関係とセキュリティ協定を結んでいるからです。日本企業が同様のインフラ投資を行う場合も、単なる商業ベースの話ではなく、日台間の経済安全保障協力の文脈で案件を組成する必要があります。

台湾法と日本法の比較法的分析

ここまでの議論を整理し、日本の経営陣が直感的に理解できるよう日台の法制度比較を再確認します。

規制哲学の根本的相違

日本(外為法・会社法)では経済活動の自由が基本であり、規制はあくまで例外措置です。会社設立は登記のみで完了し、事後的に日銀へ報告書を提出すれば適法となるケースが大半です。コンプライアンス違反があっても、いきなり会社を解散させられるようなことは稀です。

台湾(外国人投資条例・会社法)では国家安全保障が最上位に置かれ、投資は政府が認めた範囲でのみ許容される特権です。FIA許可証がなければ銀行口座も作れず、登記もできません。ビジネスのスタートラインに立つことすら許されないのです。また虚偽申告(中国資本隠しなど)に対するペナルティは、投資の取消(事業の強制終了)という最も重い処分を含んでいます。

中国資本へのアプローチの違い

日本の外為法の審査において投資家の国籍は考慮されますが、中国資本だから一律に別枠で審査するという明文化された法体系はありません。あくまで安全保障上懸念のある投資として個別に審査されます。

台湾では大陸地区人民来台投資許可弁法という特別法が存在し、中国資本を明確に定義(30%ルール、支配力基準)して一般外資とは完全に切り離して管理しています。これは法による差別化であり、予見可能性が高い反面、一度基準に抵触すれば逃げ場がない厳しさを持っています。

タイムラインの予見可能性

日本企業が最も戸惑うのがタイムラインの不確実性です。日本では標準処理期間(例えば30日)が定められていれば概ねその期間内に結果が出ます。しかし台湾のFIA審査はDIRが関係省庁(国家安全局や大陸委員会など)に意見照会を行った場合、その回答が戻ってくるまで審査が止まります。

「なぜまだ許可が下りないのか」という問いに対しDIRからは「審査中(Under Review)」という回答しか得られないことも多々あります。この不確実性をマネジメントするためには、申請前にDIRとの非公式な協議(Pre-consultation)を行ったり、申請書類の完璧さを追求したりすることで照会の回数を減らす努力が必要です。

まとめ

本記事で詳述してきたように、台湾への進出プロセスには経済部投資審議司(MOEAIC/DIR)の壁という、日本とは異なる高く厚い障壁が存在します。特に中国資本規制の罠は、グローバルに展開する日本企業にとって知らぬ間に踏んでしまう地雷となり得ます。しかし恐れる必要はありません。この壁は拒絶のための壁ではなく、適切な手続きと信頼を求める壁だからです。正しい手順、透明性の高い情報開示、そして台湾の国家戦略に合致したロジックがあれば、この壁は必ず乗り越えられます。

モノリス法律事務所(日本)と椽智商務科技法律事務所(台湾)は、この複雑なクロスボーダー案件を成功に導くために強固な連携体制を構築しています。台湾市場は半導体サプライチェーンの中核として、また中華圏市場へのゲートウェイとして、日本企業にとって依然として魅力的なフロンティアです。見えざる壁を強固な城壁(守り)に変え、貴社の台湾事業を成功に導くために、ぜひ私たち専門家の知見をご活用ください。台湾進出の第一歩は、正しいパートナー選びから始まります。まずはモノリス法律事務所まで、お気軽にご相談ください。

関連記事

Contact お問い合わせ

日本語でのご相談が可能です。

台湾進出前のご相談から、進出後の法務対応まで幅広く対応しています。